20か国・地域(G20)の財務相と中央銀行総裁は今週、ジャカルタで、対面もしくはバーチャル形式で集う際、「共通の目的を成し遂げるために力を合わせて取り組む」という意味を持つインドネシアの言葉、ゴトン・ロヨンに触発されよう。世界各国が難題だらけの障害物コースに立ち向かっていく今年、このゴトン・ヨロンの精神がこれまで以上に大切だ。

朗報は世界経済が回復し続けていることだが、不透明感が高くリスクも高まる中で、回復は鈍化している。3週間前、IMFは2022年の世界経済の成長予測を4.4%に引き下げた。それでもなお健全な成長率ではあるが、米国と中国の成長見通しが見直されたこともあって下方改定となった。

それ以降、オミクロン変異株や長引くサプライチェーンの混乱を背景に各種の経済指標は依然として成長の勢いが弱含んでいることを示している。インフレ測定値は多くの国で予想を上回っており、金融市場は不安定な状態が続き、地政学的緊張は急激に高まっている。

だからこそ、強力な国際協調と並はずれた機動性が必要なのである。大半の国にとってこれは、継続的に成長と雇用を支えつつインフレを抑制し、金融安定性を維持するということをすべて、債務水準が高い状況下で行っていくことを意味する。

G20に対するIMFの新たな報告では、この障害物コースがいかに複雑か、そしてこうした障害物を乗り越えるために政策当局者ができることを示している。その3つに焦点を当てたい。

第1に、「長期の経済的コロナ禍」に対処する幅広い取り組みが必要

IMFの予測では、パンデミックによる2024年までの世界の累積GDP損失は13.8兆ドル近くになる。パンデミックが続く限り恒久的かつ包摂的な復興を遂げることが不可能だということを思い知らせるものの最新例が、オミクロン株だ。

ワクチンによる予防効果の持続性や、新たな変異株のリスクを含め、オミクロン株の後に新型コロナウイルスがどう展開していくのかについては依然として相当な不確実性がある。

こうした環境における私たちの最善の防御策は、ワクチンへの一点集中から、ワクチンと検査、治療の包括的新型コロナ対策ツールキットに各国が公平にアクセスできるよう確実を期すことへと政策を移すことだ。ウイルスの変化に合わせて常にこれらのツールを更新し続けるには、医学研究や、疾病監視、各コミュニティでラストマイルを網羅する医療制度に継続的に投資する必要がある。

ACTアクセラレータの資金ギャップを埋めるための234億ドルを事前に調達することは、このダイナミックなツールキットをあらゆるところに行き渡らせるための重要な頭金となるだろう。今後は、新たに登場しうる新型コロナウイルスの変異株に対しても、システミックなリスクをもたらしうる将来のパンデミックに対しても強靭性を高めるために、G20諸国の財務省と保健省の連携強化が不可欠となる。

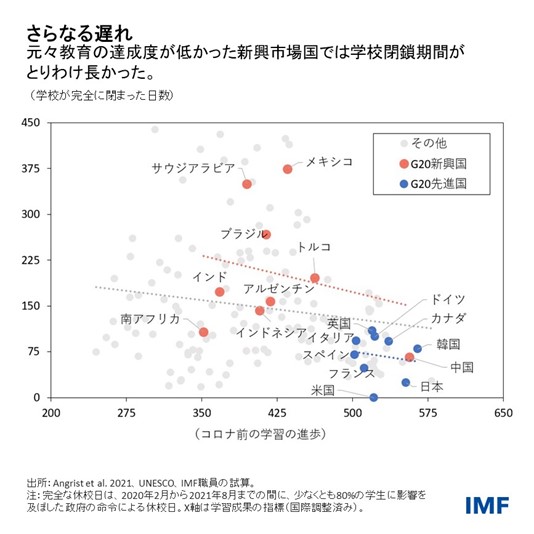

パンデミックを終息させることは、「長期の経済的コロナ禍」が残した傷跡に対処する助けにもなる。多くの企業や労働市場で生じた深刻な混乱が傷跡の例だ。また、学習機会の損失や生産性の低下、雇用の混乱などにより世界中の学生が生涯を通じて被る損失は最大17兆ドルにのぼると試算される。

元々教育達成度が大幅に低かった新興市場国では、学校閉鎖期間がとりわけ長く、各国間の危険な格差が深刻化する恐れがある。

これに対してできることは、強力な政策措置の発動だ。社会的支出、再訓練プログラム、教師向け再研修、学生向け個人指導などの拡大は、経済を立て直し、将来の医療や経済の課題に対する強靭性を構築することに寄与する。

第2に、各国は金融引き締めサイクルを乗り切らなければならない

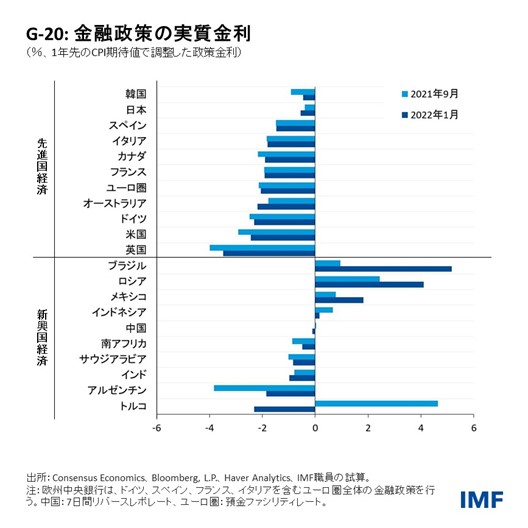

各国間には著しい差異があり今後の不透明感も高いが、多くの国でインフレ圧力が高まっており、必要に応じて金融緩和を終了させることが求められる。

この先は、国ごとの事情に合わせて政策を調整することが重要になる。それは、労働市場が逼迫しインフレ期待が高まっている米国や英国などの国では、金融緩和を終了させることを意味する。ユーロ圏など、ほかの国では、インフレ率の上昇が主にエネルギー価格に関連している場合には特に、よりゆっくりと行動する余地があるだろう。しかしそうした国でも、より迅速な政策転換が妥当であると経済データが示す場合には行動を起こせるよう備えておくべきだ。

当然ながら、いかなる移行に際しても明確に情報発信し国内外の金融安定性を維持することが必要不可欠であることに変わりはない。一部の新興市場国や発展途上国は既に、金利を引き上げてインフレに対処することを余儀なくされている。また先進国における政策の方向転換によって、幅広い国で追加的な引き締めが求められることになる可能性もある。そうなれば、インフレを抑制しつつ成長と発展を支える中で各国が直面するただでさえ難しいトレードオフは、より厳しいものとなるだろう。

これまでのところ、G20諸国の大半で実質金利がマイナスとなっていることもあって、世界の金融環境は比較的良好な状態が続いている。だがこのような金融環境が突然タイト化した場合、新興市場国や発展途上国は資本フローの反転が起こる可能性に備えておかなければならない。

これに備えるには、債務国は今可能な範囲で債務償還期限を延長しつつ、さらなる外貨建て債務の蓄積を抑制すべきである。そして実際にショックが発生した場合には、大半のケースではショックを吸収するのに変動為替レートが重要となるが、それが利用可能な唯一のツールと言うわけではない。

ボラティリティが高くなった場合には、2020年にインドネシアが成功裏に実施したように、為替介入が適切となることもあるだろう。経済危機や金融危機の際には、資本フロー管理対策も理に適うかもしれない。2008年のアイスランドや2013年のキプロスなどがその例だ。また各国は、マクロプルーデンス政策を実施して、ノンバンク金融部門や、高騰している場合には不動産市場におけるリスクを防止することができる。当然だがこれらの措置はいずれも、マクロ経済調整と組み合わせる必要があるかもしれない。

言い換えれば、すべての国が安全に金融政策の引き締めサイクルを乗り切れるようにしなければならないのである。

第3に、各国は政策の重点を財政の持続可能性に移行する必要がある

コロナ禍を脱するにつれ各国は、財政政策を慎重に調整していく必要がある。その理由は明白だ。異例の財政措置のおかげで大恐慌の再来を防げたわけだが、それによって債務水準も上がった。2020年には、単年の債務増加額が第2次大戦以降で最大となり、公的債務と民間債務を合わせた世界の債務は226兆ドルにまで膨らんだ。

多くの国にとってこれは、自国特有のニーズを満たすように赤字を削減し債務水準を下げつつ、医療体制や最も脆弱な層に対する支援は確実に継続していくことを意味する。例えば、復興がかなり進んでいる国では、財政支援をより速いペースで縮小させるのは妥当だ。そうすることで需要が減りインフレ圧力が抑えられるので、金融政策の移行が促進される。

その他の国、とりわけ発展途上国は、より難しいトレードオフに直面している。発展途上国では、新型コロナ危機の間ずっと財政力が乏しかったため、復興の勢いは弱く、「長期の経済的コロナ禍」によって深い痛手を負うことになる。またそうした国には、パンデミック後のよりグリーンでデジタル化された経済に備える余地もほとんどない。

例えば、昨年IMFは、10年間の公共投資プログラムを含む グリーンな供給政策により2021年から2030年の間に世界のGDP年間成長率をベースラインと比較して平均で約2%増加させうることを説明した。

これらの政策はいずれも、ショックが発生しやすい世界の新しい生活様式を見い出していくのに役立ちうる。しかし債務が妨げとなる可能性がある。IMFの試算では、低所得国の約60%が債務返済に支障をきたしているか、そのリスクが高くなっており、これは2015年の水準の2倍にのぼる。こうした国やその他多くの国では、直ちに債務に対処するために、より多くの国内歳入確保、より多くの贈与や譲許的融資、そしてより多くの支援が必要となる。

これには債務措置のためのG20共通枠組みの再活性化も含まれる。その手始めに、枠組みの下での交渉期間中は、債務返済を停止することを選択肢とすべきだ。また、各ステップの明確化を含めプロセスの迅速化と効率向上を図り、債権者委員会の設立から債務再編の合意まで今後の進路がすべての当事者にわかるようにすべきだ。そしてこの枠組みをこれまでより幅広い重債務国が利用できるようにすることも重要だ。

IMFの役割

この点についてIMFは、マクロ経済的枠組みと債務持続可能性分析を提供することにより重要な役割を果たしている。またIMFは債務の透明性を向上させることを推奨しており、加盟国がIMFからの融資を受ける際にはどこからどれだけの借り入れをしているのかについてより多くの情報開示を求めたり、IMFと世界銀行の債務脆弱性に対する多角的アプローチを通じて加盟国との取り組みを行ったりしている。

またIMFは、史上最大の6500億ドルの特別引出権(SDR)配分を活かしていく必要がある。この新たなSDR配分を準備資産として保持するだけでなく、一部の加盟国は既にそれを有効活用し始めている。例を挙げると、ネパールはワクチンの輸入に、北マケドニアは医療支出やコロナ禍でのライフラインに、セネガルはワクチン生産能力の増強に活用している。

IMFでは、その効果をさらに増幅させるために、新たなSDRを、低所得国に対して譲許的融資を提供するIMFの貧困削減・成長トラストや、新たな強靭性・持続可能性トラスト(RST)を通じて活用することを推奨する。

金利が低く償還までの期間が長いRSTは、この先数十年のマクロ経済の安定性を高めうる気候やパンデミックへの備え、デジタル化に係る政策の資金を提供できるだろう。G20はRSTを強力に支援しており、IMFはこれを今年本格稼働させることを目指している。

各国が複数の課題に直面する中、IMFは必要に応じて適切に調整された政策助言と能力開発、資金援助で支援していく。重要なのは政策立案のあらゆる側面において機動性を持たせることだが、それですら十分とは言えない。

インドネシアのモットーであるビネカ・トゥンガル・イカ、すなわち「多様性の中の統一」の精神に則る行動が欠かせない。われわれはともに障害物コースを乗り切り、すべての国が恩恵を受けるような持続可能な回復を達成できる。